序论开云官网切尔西赞助商

在“双碳”策略方针引颈和国度能源安全策略深化推论的布景下,核电看成清洁、高效、巩固的低碳能源,成为我国能源电力结构转型的紧迫因循力量。刻下,寰球能源情势深度治愈,能源安全成为列国发展的中枢议题,我国正加速构建清洁低碳、安全高效的能源体系,核电凭借其资源可控、供电巩固、碳排放低的特有上风,在能源转型中的策略地位日益突显。

经过数十年的发展,我国核电行业收场了从技艺引进到自主立异、从限度膨大到质料擢升、从单一电力供应到多场景笼统专揽的逾越式发展,已踏进世界核电大国行列,正稳步向核电强国迈进。本诠释系统梳理我国核电行业的策略地位、发展历程、行业近况、发展趋势及现有痛点,细化产业链各门径发展情况,中式行业标杆企业进行深度分析,补充国际行业对等到政策落地奏效,全面展现我国核电行业的发展全貌,为行业相干、投资有磋议和产业发展提供参考依据。

一、核电是我国能源电力转型的中枢因循

1.1 界说与策略地位

核电是专揽核反应堆中核燃料的核裂变反应开释的能量转化为电能的发电姿色,属于清洁能源的紧迫构成部分,具有能量密度高、供电巩固性强、碳排放低、开动周期长等权贵上风。经过数十年的发展,我国核电技艺已收场自主化、国产化,三代核电技艺收场限度化应用,四代核电技艺研发取得要紧冲破,技艺体系熟谙、开动安全可靠,成为我国能源体系中弗成或缺的紧迫构成部分。

核能的资源可控性、供电巩固性和低碳环保性,使其在我国能源体系中占据中枢策略地位,成为国度能源安全保险、"双碳"方针收场和电力系统高质料发展的关节因循,其策略价值主要体当今三大中枢维度:

1.1.1国度能源安全的紧迫基石

我国能源资源天禀呈现“富煤、贫油、少气”的特色,经久以来对煤炭等化石能源的依赖度较高,能源供给的自主性和可控性靠近挑战。核电看成可限度化开发的巩固基荷电源,八成灵验弥补化石能源的短板,裁汰我国对入口能源的依赖。凭据国度能源局《2024年宇宙电力工业统计数据》表露,2024年我国核电发电量占宇宙总发电量的4.73%,在东部沿海能源负荷中心,核电占比已特出10%,成为基荷电力的紧迫构成部分,灵验擢升了能源供给的自主性和可控性,为国度能源安全筑牢防地。

1.1.2收场“双碳”方针的关节抓手

“双碳”策略方针下,我国能源转型的中枢是裁汰碳排放强度,构建低碳能源体系。核电在全人命周期内的碳排放强度仅为8.4克二氧化碳/千瓦时,远低于火电(约820克二氧化碳/千瓦时),以致低于光伏(约48克二氧化碳/千瓦时)、风电(约12克二氧化碳/千瓦时)等可再生能源,是面前技艺最熟谙、最巩固的低碳基荷电源。同期,核电八成为新能源并网提供巩固的电力因循,平抑新能源发电的波动性和间歇性,擢升电力系统对新能源的消纳智力,助力“双碳”方针定期收场。据中国核能行业协会测算,2024年我国核电累计减排二氧化碳约2.8亿吨,荒谬于植树造林7.6亿棵,低碳减排效益权贵。

1.1.3电力系统高质料发展的中枢因循

电力系统的巩固开动是经济社会高质料发展的紧迫保险,核电看成巩固的基荷电源,八成为电力系统提供持续、可靠的电力供应,保险电力系统的电压、频率巩固。凭据国度能源局数据,2024年我国核电斥地专揽小时数约7805小时,远高于宇宙发电斥地平均专揽小时数3442小时,也高于火电斥地专揽小时数4756小时,开动成果位居千般电源首位。同期,核电行业的发展八成带动高端装备制造、新材料、电子信息、高端化工等高卑劣产业的发展,推动我国高端制造业转型升级,为电力系统高质料发展注入苍劲能源。

1.2 核电发展历程

我国核电行业的发展历程,是一部自主立异、冉冉冲破的兴隆史,结合国度能源策略治愈和技艺发展水平,大要可分为三个阶段,各阶段均呈现出昭着的发展特征,冉冉收场了从“跟跑”到“并跑”、再到部分“领跑”的逾越。

1.2.1起步探索与技艺引进阶段(1970s-2000年)

这一阶段是我国核电行业的奠基期,以自主研发和技艺引进相结合为主要特征。1991年,秦山核电站并网发电,象征着我国成为世界上第七个领有自主核电技艺的国度;随后,大亚湾核电站看成我国首座商用核电站建成投产,引进法国压水堆技艺,为我国核电行业积存了贵重的竖立和运营教训。这一阶段核电姿色以示范工程为主,装机限度小、发展速率慢,主要方针是探索核电发展旅途、培养专科东说念主才。

1.2.2限度化发展与国产化冲破阶段(2001-2019年)

进入21世纪,跟着我国经济快速发展对电力需求的激增,以及环保要求的陆续提高,核电行业进入限度化发展阶段。国度出台多项政策支撑核电发展,核电姿色审批加速,沿海地区成为核电开发的主战场。同期,我国加速核电技艺国产化进度,消化经受并自主研发了二代改进型核电技艺,三代核电技艺"华龙一号"完成研发并启动示范工程竖立,核电装备制造等门径的国产化率大幅擢升。2015年,我国核电装机容量冲破3000万千瓦,成为世界核电大国之一。

1.2.3高质料发展与技艺引颈阶段(2020年于今)

"双碳"策略的建议为核电行业发展带来新机遇,同期国度对核电安全的要求进一步提高,核电行业从"限度化发展"转向"高质料发展"。2023年12月,寰球首座第四代核电站——华能石岛湾高温气冷堆示范工程厚爱参加交易开动;三代核电"华龙一号"收场限度化商用,我国核电技艺达到世界先进水平;核电与新能源的协同发展、核技艺的多元化应用成为行业发展新方针,我国核电行业冉冉从"核电大国"向"核电强国"迈进。

1.3 行业发展近况

刻下,我国核电行业处于高质料发展的关节阶段,装机限度稳步增长,技艺实力踏进世界先进水平,竞争情势呈现央企主导的特征,同期在产业链完善、国际化发展等方面取得权贵奏效,行业合座发展态势邃密,各项磋议均达到历史较高水平。

1.3.1 装机限度稳步增长,踏进世界核电前哨

凭据中国核能行业协会《中国核能发展诠释(2025)》蓝皮书(以下简称“蓝皮书”),收尾2024年底,我国商运核电机组共57台,总装机容量达5976万千瓦,位居世界第三位,仅次于好意思国和法国。核电发电量保持巩固增长,2024年达4447亿千瓦时,位居世界第二位,占宇宙总发电量的4.72%,低碳减排效益权贵。

图1 收尾2024年底我国在运核电机组情况

同期在蓝皮书中,收尾2024年底,我国在建核电机拼装机容量保持寰球第一。

图2 收尾2024年底我国在建核电机组情况

开头:中国核能行业协会《中国核能发展诠释(2025)》蓝皮书

1.3.2 技艺实力收场冲破,达到世界先进水平

我国核电技艺历经数十年的发展,已形成从二代改进型到三代、四代的好意思满技艺体系,收场了自主化、国产化和范例化,技艺实力踏进世界先进行列,中枢技艺冲破主要体当今三个方面:

1. 三代核电技艺限度化商用:"华龙一号"具有完全自主学问产权,吹法螺国际最高安全范例,收尾2024年底,福清5/6号、防城港3/4号等机组已投运,漳州1号机组于2025年1月1日参加商运,收场限度化商用;引进消化经受的AP1000三代核电技艺,三门1号机组2018年投运,为AP1000寰球首堆,已收场国产化应用。

2. 四代核电技艺要紧冲破:2023年12月6日,华能石岛湾高温气冷堆示范工程厚爱参加交易开动,成为寰球首座商运投产的第四代核电站,象征着我国成为世界上首个收场四代核电技艺交易化示范的国度,为四代核电技艺的限度化应用奠定了基础。

3. 装备制造国产化率擢升:我国已形成好意思满的核电装备制造产业链,核反应堆压力容器、蒸汽发生器、主泵等中枢斥地收场国产化,不仅吹法螺国内核电姿色需求,还收场了对出门口,"华龙一号"已与巴基斯坦、阿根廷等国缔结结合公约,推动我国核电技艺"走出去"。

1.3.3 竞争情势高度围聚,央企占据十足主导

我国核电行业属于国度策略性新兴产业,行业准初学槛高、投资限度大、技艺要求严,市集竞争情势呈现高度围聚、央企主导的特征。凭据蓝皮书,收尾2024年底,我国商运核电机组共57台(不含台湾地区),装机容量为5976万千瓦。以中核集团、中广核集团为中枢的两大央企掌控了我国绝大部分核电资源的开发、竖立和运营权,行业围聚度极高。

具体来看,中核集团旗下中国核能电力股份有限公司(以下简称“中国核电”)2024年年报表露,公司控股在运核电机组25台,总装机容量2375万千瓦,占宇宙核电39.74%。中广核集团旗下中国广核电力股份有限公司(以下简称“中广核电力”)2024年年报表露,公司不停28台在运核电机组(含控股股东寄予不停的8台),装机容量3179.8万千瓦,占宇宙53.21%,两大央企共计市集份额近93%。

此外,国度电投集团通过电投核能控股(包括共同摆布)在运核电机组8台,主要运营山东海阳核电基地。华能集团虽于2020年取得第四张核电运营执照,控股石岛湾高温气冷堆示范工程(47.5%)和海南昌江核电二期(51%),但面前装机限度仍较小。大唐集团、华电集团等中央发电企业通过参股姿色参与核电姿色竖立,但未掌持中枢开发权。地方企业受技艺、资金和政策适度,难以进入核电中枢界限。

1.3.4 产业链冉冉完善,协同发展奏效权贵

我国核电产业链已形成“上游核燃料供应、中游核电装备制造与工程竖立、卑劣核电运营与核技艺应用”的好意思满体系,各门径协同发展,产业限度陆续扩大,中枢竞争力持续擢升,冉冉收场了从“单一门径冲破”到“全产业链协同”的逾越。

1. 上游核燃料供应:核燃料是核电行业发展的中枢原材料,我国已形成从铀矿开采、铀转化、铀浓缩到核燃料元件制造的好意思满核燃料供应体系,八成吹法螺国内核电姿色的需求。同期,我国积极开展国际铀资源结合,在哈萨克斯坦、乌兹别克斯坦等铀资源丰富的国度成就铀矿开采基地,进一步擢升核燃料供应的巩固性和安全性。

2. 中游核电装备制造与工程竖立:核电装备制造是核电产业链的中枢门径,我国已形成以中国一重、东方电气、上海电气为中枢的核电装备制造集群,国产化率达到95%以上。核电工程竖立界限,中国核建、中国能建等企业具有丰富的竖立教训,八成承担三代、四代核电姿色的工程竖立任务,竖立周期和工程质料均达到世界先进水平。

3. 卑劣核电运营与核技艺应用:核电运营是核电产业链的结尾门径,三大央企主导我国核电运营市集,开动机组安全水和走时营成果位居世界前哨。同期,核技艺应用看成核电产业链的蔓延界限,发展后劲巨大,已冉冉拓展到医疗、工业、农业、环保等多个界限,成为核电行业新的增长极。

二、核电行业发展趋势

2.1 核气候储一体化成为能源协同发展主流模式

在新式电力系统竖立布景下,高比例可再生能源接入带来的电力系统波动性、巩固性问题日益突显,而核电看成巩固的基荷电源,与风电、光伏、储能的协同发展成为惩处这一问题的灵验妙技,核气候储一体化开发模式应时而生,并冉冉高潮为国度层面的能源发展策略。

该模式的中枢是依托沿海核电基地整合相近风电、光伏资源,配套竖立储能设施,通过调和狡计、调和开发、调和治愈和调和外送,收场核电与新能源的互补开动。面前,我国已在山东、江苏、福建等省份启动核气候储一体化示范姿色竖立,改日将成为核电与新能源协同发展的主流模式。

2.2 存量核电钞票价值重估与金融立异加速鼓吹

经过数十年的发展,我国已积存了限度庞大的存量核电钞票,这些钞票具有现款流巩固、运营成本低、开动周期长、不受燃料价钱波动影响等优良属性,属于老本市集的"优质中枢钞票"。跟着电力市集化矫正的陆续深切,存量核电钞票的"容量价值""调峰价值"和"低碳价值"将得到更充分的体现和市集化订价。

核电钞票公募REITs成为周转存量钞票的紧迫妙技。2022年以来,国度先后出台《对于进一步周转存量钞票扩大灵验投资的见识》《"十四五"当代能源体系狡计》等政策,明确建议支撑核电、抽水蓄能等基础设施开展REITs试点,既能灵验周转存量钞票,为核电企业开发新姿色提供融资渠说念,也能为公众投资者提供优质的投资器具。

2.3 电力市集化矫正为核电发展带来新发展机遇

跟着宇宙调和电力市集体系竖立的陆续鼓吹,电力市集化矫正向纵深发展,核电全面参与电力市集成为势在必行,为核电行业高质料发展带来经久轨制性红利。电力提拔干事市集的健全完善,使核电的干事价值得到市集化量化和抵偿;电力现货市集的竖立,为核电企业带来多元化的收益渠说念。同期,绿证来去、绿色电力来去市集的发展,为核电的绿色价值收场提供了新旅途,擢升企业盈利智力。

2.4 数智化与核电深度和会发展成为行业新趋势

刻下,数字经济与实体经济深度和会,云筹办、大数据、物联网、东说念主工智能、区块链等新一代信息技艺向能源行业全面浸透,核电行业正处于从传统开动模式向聪敏核电跃迁的关节窗口期。2025年9月,国度发改委、国度能源局聚拢印发《对于鼓吹"东说念主工智能+"能源高质料发展的推论见识》,明确建议构建核电安全预警、电站开动事件智能溯源分析、济急反映的智能提拔支撑系统,开展核工业特种运维机器东说念主技艺攻关,推动核电行业向数据驱动、模子牵引、智能管控的新模式转型。

2.5 核电技艺多元并行发展的新情势快速形成

1. 大型化:“华龙一号”百万千瓦级机组将收场更大限度商用,改日大型化机组的发电成果将进一步擢升,单元发电量的成本将冉冉裁汰,擢升核电的市集竞争力。

2. 袖珍化:袖珍堆(小堆)具有体积小、投资少、竖立周期短、纯真性强等上风,可应用于偏远地区、海岛、工业园区、极地等电力和供热需求较小的场景,填补大型核电机组的应用空缺。

3. 模块化:模块化核电技艺具有竖立周期短、成本低、安全性高、可复制性强等上风,是改日核电技艺发展的紧迫方针。

4. 多用途:核电的应用场景将从单一的电力供应向供热、制氢、海水淡化等多界限拓展,收场“一核多用”, 进一步擢升核电的经济价值和社会价值,推动核电行业高质料发展。

2.6 核电国际化发展进入全面协同输出新阶段

跟着我国核电技艺的陆续熟谙和装备制造智力的擢升,核电“走出去”已成为我国对外灵通和国际结合的紧迫载体。

“华龙一号”看成我国具有完全自主学问产权的三代核电技艺,已成为我国核电“走出去”的中枢品牌;我国核电装备制造企业已具备寰球竞争力,八成为国际核电姿色提供全套中枢装备,同期我国核电运营、工程竖立、技艺干事等企业也具备丰富的教训,八成为国际核电姿色提供全地方的干事;我国积极参与寰球核电范例制定,加入国际原子能机构(IAEA)、世界核电运营者协会(WANO)等国际组织,擢升我国在寰球核电界限的国际语言权。

改日我国核电国际化发展设施将进一步加速,进入“技艺输出、装备输出、范例输出、干事输出”的新阶段。

三、核电行业发展痛点问题

3.1 核电姿色开发受资源敛迹,选址难度较大

我国核电姿色竖立对地舆、水文、地质、环境等当然条目要求严苛,顺应开发的核电场址资源相对稀缺。2024年核电装机容量占宇宙总装机容量的1.81%,远低于世界平均水平,与好意思国、法国等核电强国差距更大。沿海优质核电场址资源日趋弥留,内陆核电姿色开发仍处于探索阶段,同期还受到地盘资源、口岸输送、生态保护等身分的敛迹,选址难度陆续加大。

3.2 核电姿色竖立靠近严格的生态环境保护要求

跟着我国生态漂后竖立的深切鼓吹,生态环境保护被擢升到前所未有的策略高度,最严格的环保章程和守护轨制全面推论,核电姿色的环保准初学槛陆续提高。核电姿色竖立和开动对生态环境的影响主要体当今施工阶段的生态逼迫和开动阶段的辐射性影响,尽管辐射性排放远低于国度排放范例,但公众仍有担忧,环境影响评价周期长、审批历程严格,同期生态保护投资占比持续攀升,影响部分姿色的经济可行性。

3.3 靠近公众明白偏差,社会给与度有待擢升

核电看成一种荒谬的能源体式,其开动过程中产生的辐射性物资让公众存在自然的担忧,受切尔诺贝利、福岛等核事故的影响,公众对核电安全的担忧遥远存在,部分地区住户对核电姿色竖立存在相背脸色。内陆核电姿色开发更是受到公众明白的制约,公众惦记核电姿色开动会对江河水资源形成辐射性混浊,尽管科学相干标明内陆核电姿色的安全水平与沿海一致,但公众的给与度仍较低。同期,核电姿色的信息公开透明度有待擢升,加重了公众的明白偏差。

3.4 投资限度大,竖立周期长,资金压力大

核电姿色属于老本密集型姿色,具有投资限度大、竖立周期长、资金回收慢的特色,对企业的资金实力和融资智力建议了极高要求。一座百万千瓦级核电机组的总投资约为180-200亿元,竖立周期一般为5-6年,资金占用压力大。核电姿色的资金开头主要以银行贷款为主,股权融资占比相对较低,企业钞票欠债率较高,财务成本压力大,同期投资答复率相对较低,影响社会老本参与的积极性。

3.5 我国核燃料轮回体系有待进一步完善

核燃料轮回体系是核电行业发展的中枢因循,面前我国核燃料轮回前端已形成好意思满产业体系,中核集团领有万吨级铀纯化转化产能和自主化铀浓缩离心计工业化应用智力,八成基本吹法螺国内需求。

但后端存在较着短板:乏燃料后处贤慧力严重不及,面前国内仅有一座中试厂处贤慧力50吨/年,而2030年瞻望年产生乏燃料2637吨,即便酌量在建的200吨/年处贤慧力,与法国1700吨/年、英国2700吨/年比拟差距巨大,多半乏燃料只可暂存于核电站内。辐射性废料处置设施竖立不平衡,中低放废料已有4座近地表处置场在开动,但高放废料深地质处置库尚未建成,仅建成北平地下推行室,处于前期相干阶段。

四、核电行业标杆企业相干

4.1 中国核能电力股份有限公司

4.1.1 企业概况

中国核电成立于2008年,总部位于北京,由中核集团控股,是我国核电行业首家上市公司(股票代码:601985.SH)。公司注册老本205.680亿元。公司主要从事核电姿色的开发、竖立、运营和不停,同期开展新能源、核技艺应用等干系业务,投资控股秦山核电、江苏核电、福清核电、海南核电、三门核电、漳州能源、辽宁核电等在运、在建核电基地,控股中核汇能负责风电、光伏等可再生能源开发,受托不停竖立霞浦核电基地。

收尾2024年底,公司开动机组25台,装机容量2375.00万千瓦;在建及核准待建机组18台,装机容量2064.10万千瓦;新能源装机方面,风电957.89万千瓦,光伏2001.73万千瓦。公司是我国三代核电技艺"华龙一号"的主要推论主体,旗下福清核电基地是"华龙一号"寰球首堆工程所在地,积极推动核电"走出去"。

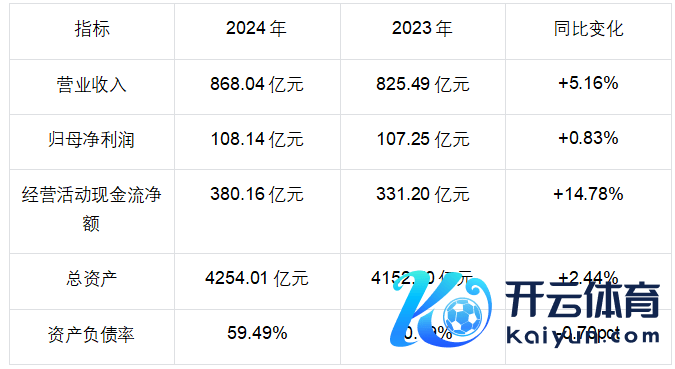

4.1.2 财务推崇

表1 中国核电2024年财务推崇及同比变化情况

开头:中国核电2024年年报

事迹变动确认:2024年净利润着落主要系计擢升值税返还对应所得税用度所致(一次性影响),不影响公司经久盈利智力。

4.1.3 中枢智力

1. 全产业链上风:依托中核集团,领有核燃料供应、瞎想、竖立、运营全门径智力,产业链协同效应权贵;

2. 技艺研发上风:参与"华龙一号"、高温气冷堆等中枢核电技艺的研发,技艺水平处于世界先进行列;

3. 运营水平上风:2024年22台机组WANO笼统指数满分,平平分99.13分,开动安全水和走时营成果保持源流。

4.2 中国广核电力股份有限公司

4.2.1 企业概况

中广核电力成立于2014年,由中广核集团控股,是我国核电行业限度最大的上市公司(股票代码:003816.SZ /1816.HK),亦然寰球第三大核电运营商。公司主要从事核电姿色的开发、竖立、运营和不停,业务围聚在广东、广西、福建、浙江、江苏等沿海省份。

收尾2024年底,公司不停开动机组28台,装机容量3179.8万千瓦;在建机组16台(含控股股东寄予不停的8台),占宇宙在运及在建核电总装机容量的45.02%。公司是我国AP1000三代核电技艺的主要推论主体,旗下三门核电基地是AP1000寰球首堆工程所在地,积极开展核电供热、核技艺应用等业务。

4.2.2 财务推崇

表2中广核电力2024年财务推崇及同比变化情况

开头:中国广核2024年年报

4.2.3 中枢智力

1. 运营成果上风:2024年在运机组上网电量2272.84亿千瓦时,占宇宙核电机组上网电量的54.38%,核电机组年平均专揽小时数处于世界源流水平;

2. 安全不停上风:成就了完善的核安全不停体系,核电机组开动安全水平保持世界源流,从未发生过等第以上核安全事故;

3. 市集上风:看成我国最大的核电运营商,在核电市集化来去、国际化结合方面具有权贵上风。

五、结语

在国度能源安全策略和"双碳"策略引颈下,我国核电行业已进入高质料发展阶段,从技艺引进到自主立异,从限度膨大到质料擢升,从单一电力供应到多场景笼统专揽,我国核电行业收场了逾越式发展,成为世界核电发展的紧迫引颈力量。

同期,我国核电行业发展仍靠近诸多痛点,顺应开发的场址资源稀缺、生态环境保护要求严苛、公众明白偏差、资金压力大、核燃料轮回体系不完善等问题,制约了行业的进一步发展,需要政府、企业和社会各界共同竭力加以惩处。

改日,跟着电力市集化矫正的深切鼓吹、数智化技艺的深度和会、核电应用场景的陆续拓展,我国核电行业将迎来新的发展机遇。瞻望2030年前我国在运核电装机限度将跃居世界第一,在新式电力系统中将进一步阐扬高碳能源紧迫替代者、系统安全巩固主要因循者的紧迫作用。中国核电、中广核电力等领军企业将凭借技艺上风、运营上风和限度上风,引颈我国核电行业持续、健康、高质料发展,为收场碳达峰碳中庸方针、保险国度能源安全、推动经济高质料发展提供康健能源。

作家:王红菊开云官网切尔西赞助商,北大纵横高等结伴东说念主